| 平成17年7月、金融庁から「財務報告に係る内部統制の評価及び監査の基準」に関する草案が公開されました。内容は以下の3部から構成されており、その内容は以下の通りです。

1. 内部統制の基本的枠組み

内部統制は、基本的に、企業等の4つの目的(1.業務の有効性及び効率性、2.財務報告の信頼性、3.事業活動に関わる法令等の遵守、4.資産の保全)の達成のために企業のすべての者によって遂行されるプロセスであり、6つの基本要素(1.統制環境、2.リスクの評価と対応、3.統制活動、4.情報と伝達、5.モニタリング、6.ITの利用)から構成されます。これらひとつひとつの要素に分類して内部統制システムを評価することが求められます。

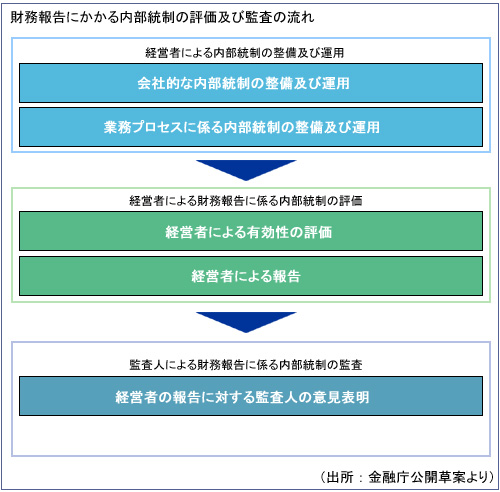

2. 財務報告に係る内部統制の評価及び報告

経営者は、内部統制システムを整備及び運用する役割と責任を有しており、特に、財務報告に係る内部統制については、経営者がその有効性を自ら評価しその結果を外部に向けて報告されることが求められます。つまり十分な証拠を入手し、論理立てて説明ができることが必要です。

3. 財務報告に係る内部統制の監査

経営者による財務報告に係る内部統制の有効性の評価は、その評価結果が適正であるかどうかについて、当該企業等の財務諸表の監査を行っている公認会計士等が監査することによって担保される、とされています。

これら上記の内容を端的に申せば、「内部統制システムは論理的に構成されなければならなく、ある意味では米国風のアプローチが求められている。」と考えます。米国では、この分野での歴史が豊富で専門家も多く、何よりも多くの文献があり、日本における内部統制に対するニーズに大きな影響を与えているからです。(米国のコピーと言っても過言ではありません。)

そこで、その対応の一例として、以下のような目的を明確化し、それに対する資料を準備することが考えられます。

|