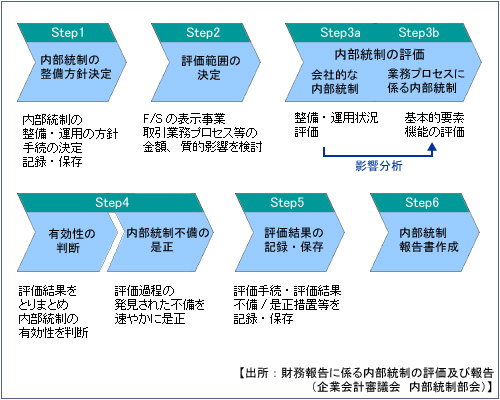

公開草案においては、以下のとおり、経営者による財務報告に係る内部統制の評価手続きが定められています。

これら内部統制システムの有効性の評価手続並びにその評価結果と、発見した不備並びにその是正措置については記録、保存が求められています。この公開草案に具体的に対応していくためには、次のようないくつかの課題が生じます。

(1) 評価対象の事業拠点や事業単位をどのように選定するのか

(2) 内部統制の文書化はどのように行なうか

(3) 運用テストや評価範囲はどのように決定するか

(4) 内部統制の整備状況および運用状況の有効性をどのように評価するか

(5) 全社的な内部統制・業務プロセスに係る統制の評価はどのように行うか

(6) どのような場合が、内部統制の不備となるか

(7) 不備が残存する場合、最終的内部統制の総合評価を行うか

当社は、これらの課題に対し、文書化フォーマット、評価範囲決定のための方法論、全社的な内部統制の評価のためのチェックリスト、業務プロセスに係る内部統制のため作成される文書(フローチャート、リスクコントロールマトリクス)等、本基準(草案)に関連する内部統制構築に係るサービスを幅広く提供致します。

|